资讯

资讯中心

如何用产品思维判断购房需求?

今天有点恼火,产品经理作为规则的设计者,还会被购房这样的需求所迷惑和蒙蔽,说明都没有具备产品经理的基本素质(需求判断是产品经理入门的基本标准)。应用产品经理的基本技能做一下购房需求的分析,就能得到答案。本文用到用户画像、用户细分、人物模型、故事地图来做一下购房需求的基本预测。

01 按照购买力划分用户群

任何分析都需要先定位用户群,然后做用户细分。按照现在的政策,限购城市需要户口或者当地社保的限制条件(每个城市都不一样),不在此范围内的都不是用户群。用户细分,按照用户的购买力分为三个用户群,如下图所示:

1、正常购买者:手里的钱足够买房产的人群。

2、杠杆购买者:手里只有首付的用户群,通过银行代扣购买房产的人群。为什么叫杠杆购买者呢?因为需要还银行的房贷,也就是银行借给你70%的钱去购买房产,这意味着银行帮你做了3倍的杠杆。

3、高杠杆购买者:手里连首付都不够的用户群,以为首付也需要贷款和借款来完成,这就意味着购买房产的钱要高于70%的贷款率。可能是5倍以上的杠杆。

可能有童鞋会说:你这个用户细分和我学的不一样啊,没这么分过!这说明你没看过我发的文章,并没掌握什么真正知识(不思考的话,所有的真理摆在面前都是一句有用的屁话)。用户细分不是必须按照什么年龄、学历、工资划分的。用户细分就一个标准,找到决定需求的核心变量进行划分。决定购房需求的核心是什么啊?购买力和回报率嘛。因为房地产是人生中最大的支出之一,可能影响一辈子的幸福感。

02 分析预期判断故事走向

那么、我们就对这三个用户群进行分析,我们在需求分析中有详细讲过,需求分析、需求挖掘不是你们在网络上看到的所谓的痛点、层次、算法、满足度啥的,这些都是方法论。需求分析就一个核心标准,判断用户的预期、动机、行为、认知。

第一个用户群:正常购买者,如下图所示:

预期:保值、增值,因为这部分用户既然有足够的钱购买房产,也就代表这个用户群足够有钱,这些钱是用来投资的。可以存银行、买股票、买房产,所以、用户动机:如何让这些钱生钱,而不是被通胀稀释或者爬在银行账号上看着哭的。用户产生的认知,如果房产能收回的租金+房产增值>=存银行的利息+通胀率,这笔买卖就是赚的。

接下来进行故事地图(故事发展节点的曲线图),在分析走势之前,我们先做一个定量的假设:500万的房产,每个月收回5000元房租,即每年6万,500万的存款利息是2.5%,即每年12.5万利息。房子的变量只有三种可能。

1、涨价:500万购买房产是赔钱的,因为租金比银行利息还要低。所以必须保证房子的涨价空间大于6.5万元,也就是1.3%。

2、不涨价:每年赔6.5万元(12.5万利息-6万元租金)。

3、跌价:每年6.5万元+跌掉的差价。

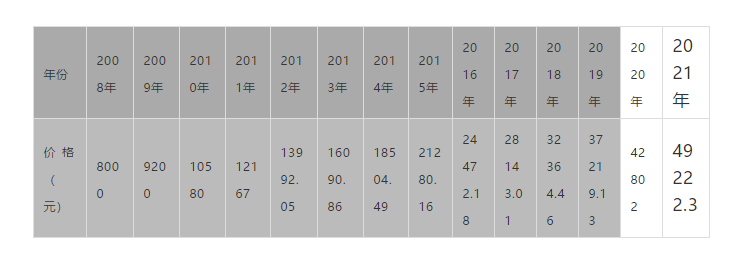

下图:按照2008年的8000元涨到现在的5万元。做了一个平均走势表,每年平均涨幅是15%(后面的分析还会用到这个比例)。从2008年到现在,只要房价不增幅大于1.3%就是赚钱的。

接下来看第二个用户群:杠杆购房者。

预期:上车理论,什么是上车理论呢,就是跟着风口跑就会加速,逆着风跑就会减速。动机是什么呢?资产分配,就是如何让自己财富能快速积累,这部分用户群没有资产,想依靠快速通道来获取财富。用户认知是:租房支出的钱=贷款利息就净赚了一套房产。但是事实上,贷款利息比租房房租高很多,上面有计算,租房一年支出的是6万,如果贷款是500*70%=350万,按照4.5的优惠利率计算,贷款30年就需要还给银行822.5万,也就是多还款472万。忘记这个表吧,简单计算就是一年需要支付总房款350万*4.5%/500万=3.15%,也就是房价每年涨幅的3.15%资金要交给银行了。有童鞋说我提前还款,不好意思!你已经把赚来的钱给银行了,银行不会退给你。

上车理论还有两个认知误区,第一、没有计算存款利息,也就是首付款存到银行也给钱(150万首付的利息,150*2.5%=3.75万)。第二、没计算贷款风险,也就是为了还贷款利息而付出的额外成本,还不上贷款而额外支出的贷款利息,我们按照这批人都能还上吧,但是这笔钱还少有存款利息的(每年损失15.7万*2.5%=3900元,每年都多出来3900元的利息损失),为了好理解,接下来的分析把这笔损失忽略了吧。就算首付的存款利息(3.75万/500万=0.75%),总计房价涨幅的3.9%(3.15%+0.75%)都是交给银行的,剩下的才是自己的。还是按照上面的计算公式,过去13年期间涨幅是15%,但是如果接下来的房价上涨小于3.9%,就代表要亏损了哦。如果卖房的时候,平局涨幅小于3.9%就亏了。

最后、来看第三购房群体,如下图所示:

预期:赚钱,就是自己没钱嘛,赶快跟上风口。用户动机:就是投机,按照上面的计算,如果首付是自己的3.9%的涨幅都给银行了,如果杠杆更高的情况下,高于3.9%的风险真的很危险。用户的认知是啥呢?就是80%的被收割的用户,认为再不买就买不起了。这世界买不起的东西只有情感,也就是亲情、爱情、友谊。

我们就不计算了,这部分人群至少4.5%的涨幅都给了银行,因为首付贷款的利息不会低于10%的。当然按照过去买房的15%涨幅来看,还是赚的。但是,但可是,如果未来10年房价不跌的情况下,就算涨幅都控制在2%的话,平均下来估计也无法拉平4.5%吧。也就是给银行打工30年,最终多少钱买的还是多少钱卖了,涨幅都让银行拿走了。这还是一直保持上涨的情况下。

总结:购房需求,是在用户的预期上涨的情况下,赚取上涨空间差价的商业产品,银行通过杠杆收割了大部分房价的利润(而且是保证房价3.9%的涨幅收割,剩下的才是自己的),而对于不用贷款的童鞋们,是用了1.3%的存款利息换取了,大于这个百分比的资产上涨。

OK、以上就是用产品思维来解析购房需求的部分,当然需求分析也好产品设计也好,这不过是理论的一种应用维度,准确分析还需要更多维度的参考,也不是一篇文章就能叫醒所有的产品经理和企业人的。

5877596

5877596